Der WASDE-Monatsbericht

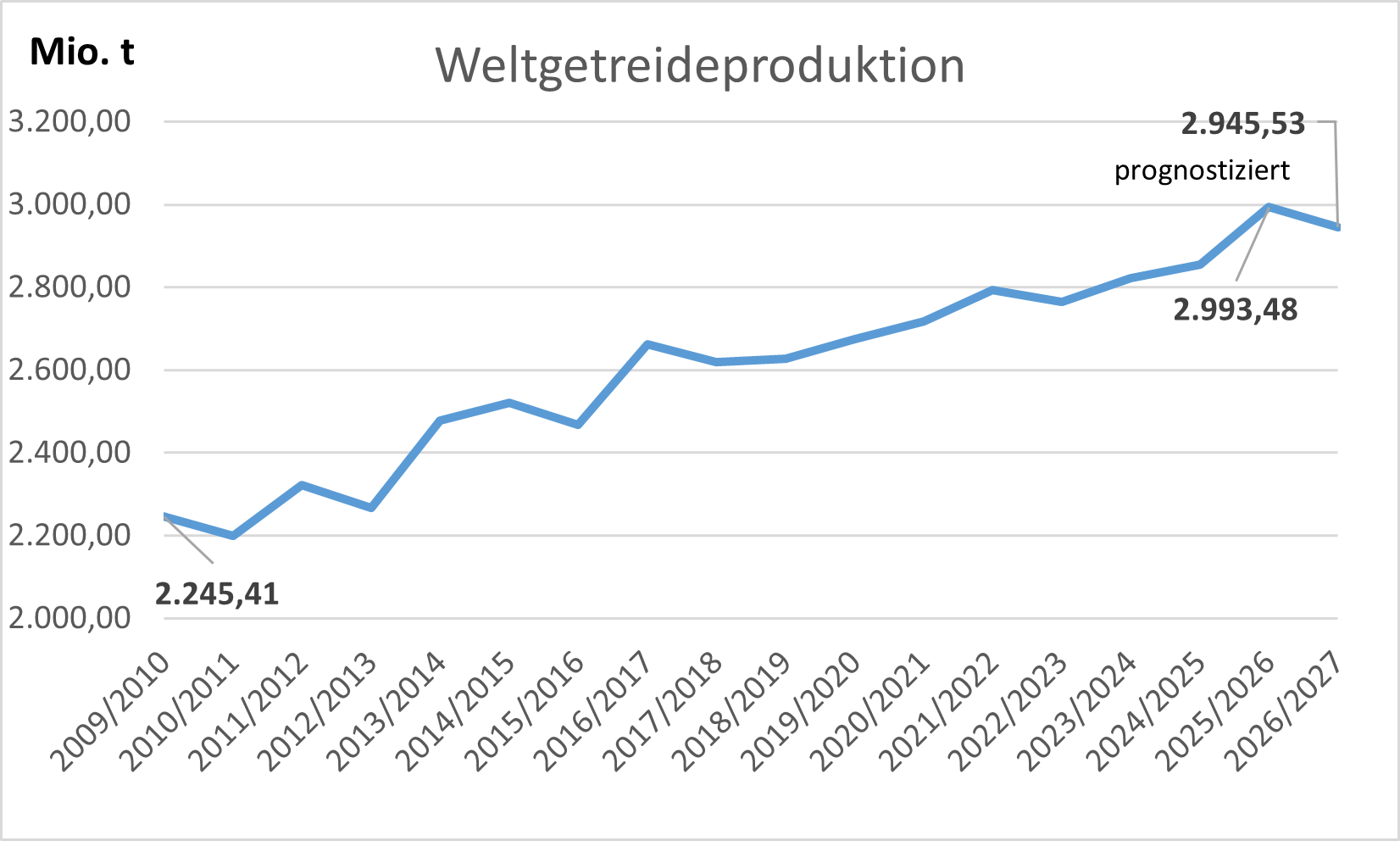

Prognose des US-Landwirtschaftsministeriums (USDA) aus der Sicht vom 12. Mai 2026. Die Entwicklung der Weltgetreideproduktion (Weizen, Grobgetreide und Reis), in Mio. t

Die Entwicklung der Weltgetreideproduktion (Weizen, Grobgetreide und Reis), in Mio. Tonnen

Prognose des US-Landwirtschaftsministeriums (USDA) aus der Sicht vom 12. Mai 2026. Die Entwicklung der Weltgetreideproduktion (Weizen, Grobgetreide und Reis), in Mio. t

Die Welt-Versorgungsbilanzen für Weizen, Grobgetreide, Ölsaaten und Reis:

es handelt sich bei allen Angaben im folgenden Text um Prognosen

die Prognosen betreffen das Erntejahr 2025/2026

Vergleiche beziehen sich, wenn nicht anders angegeben, auf den Vormonat

WEIZEN

Die weltweiten Aussichten für 2026/27 lassen im Vergleich zu 2025/26 geringere Angebote, einen leicht rückläufigen Verbrauch, einen Rückgang des Handelsvolumens und geringere Endbestände erwarten. Die globale Produktion wird auf 819,1 Mio.t geschätzt, was einen Rückgang gegenüber dem Vorjahresrekord (843,8 Mio. t) bedeutet. Ein großer Teil des Produktionsrückgangs entfällt auf alle wichtigen Weizenexportländer, genaugenommen die USA, die EU, Argentinien und Australien. Der für 2026/27 prognostizierte internationale Verbrauch liegt mit 823,2 Mio.t etwas niedriger, was auf einen geringeren Einsatz als Futtermittel sowie eine geringere Nebenprodukteverwendung zurückzuführen ist, vor allem aufgrund der rückläufigen Produktion bei den meisten der weltweit führenden Weizenproduzenten. Der globale Verbrauch für Nahrungsmittel, Saatgut und industrielle Zwecke ist hingegen höher, wobei Indien aufgrund des anhaltenden Bevölkerungswachstums und der reichlichen nationalen Weizenvorräte, die im staatlichen Verteilungssystem verwendet werden, den größten Anstieg verzeichnet. Der internationale Handel wird auf 211,7 Mio.t geschätzt, was einem Rückgang gegenüber 2025/26 entspricht, der in erster Linie auf die geringere Importnachfrage aus Nordafrika und dem Nahen Osten sowie auf erhebliche Produktionssteigerungen in mehreren Ländern zurückzuführen ist. Russland bleibt der größte Exporteur, gefolgt von der EU, Kanada, Australien und den USA. Die prognostizierten Endbestände für 2026/27 liegen mit 275,0 Mio.t unter denen von 2025/26, wobei der größte Rückgang in den USA zu verzeichnen ist.

GROB-GETREIDE (Mais, Hirse, Gerste, Roggen, Hafer, Mehrkorngetreide)

Die weltweite Maisproduktion für das Wirtschaftsjahr 2026/27 wird voraussichtlich auf 1,295 Milliarden Tonnen zurückgehen, was einem Rückgang gegenüber dem Vorjahresrekord (17,3 Mio. t) entspricht, aber dennoch den zweithöchsten Wert seit Beginn der Aufzeichnungen darstellt. Die stärksten Produktionsrückgänge werden in den USA, Argentinien, Südafrika, Mexiko, der Ukraine und der Türkei erwartet. Dies wird teilweise durch die für China, Brasilien, Serbien, Kenia und Russland prognostizierten höheren Ernten ausgeglichen. Geringere Anbauflächen führen zu einem Rückgang der Maisproduktion in Argentinien. In China und Brasilien sorgen die Ausweitung der Maisanbauflächen und steigende Erträge für bessere Ernteaussichten. Die weltweite Produktion von Gerste, Sorghum und Hirse wird höher prognostiziert als vor einem Jahr, während die Produktion von Hafer, Roggen und Mischgetreide zurückgeht. Der globale Maisverbrauch dürfte auf einen Rekordwert von 1,315 Milliarden Tonnen steigen, wodurch der Verbrauch die Produktion um 19,4 Mio.t übersteigen wird, nachdem im Vorjahr ein bescheidener Überschuss zu verzeichnen war. Die größten absoluten Zuwächse beim Weltverbrauch werden für China, Brasilien, Vietnam, Indien und Mexiko prognostiziert. Die internationalen Maisimporte werden voraussichtlich steigen, angetrieben durch Zuwächse in mehreren Ländern, darunter Vietnam, die EU, Mexiko, Ägypten und die Türkei. Dies wird teilweise durch Rückgänge in Kenia, Saudi-Arabien, Algerien und Simbabwe ausgeglichen. Die globalen Maisendbestände für das Wirtschaftsjahr 2026/27 sind auf 277,5 Mio.t gesunken; sollten diese Zahlen eintreffen, wäre dies der niedrigste Stand seit dem Wirtschaftsjahr 2013/14. Für die Maisendbestände in den wichtigsten Exportländern – Argentinien, Brasilien, Russland, der Ukraine und den USA – wird ein Rückgang prognostiziert, der vor allem auf einen Rückgang in den USA und geringfügige Rückgänge in allen anderen Ländern zurückzuführen ist.

REIS

Die internationalen Aussichten für Reis im Wirtschaftsjahr 2026/27 lassen im Vergleich zu 2025/26 ein größeres Angebot, einen stärkeren Handel, einen höheren Verbrauch und niedrigere Endbestände erwarten. Die weltweite Reisproduktion wird voraussichtlich auf 537,8 Mio.t zurückgehen – der erste Rückgang seit 2015/16. Die stärksten Produktions-rückgänge werden in Indien, Myanmar und den USA erwartet. Der weltweite Verbrauch wird aufgrund eines höheren Verbrauchs in mehreren Ländern voraussichtlich auf einen Rekordwert von 541,4 Mio.t steigen. Für Indien wird aufgrund des Bevölkerungswachstums und der fortgesetzten Verteilung durch das staatliche Verteilungssystem ein Anstieg des Verbrauchs auf einen Rekordwert von 128,0 Mio.t prognostiziert. Umgekehrt wird für China aufgrund einer rückläufigen Bevölkerungszahl und sich ändernder Verbraucherpräferenzen ein Rückgang des Verbrauchs auf 145,1 Mio.t prognostiziert. Der weltweite Handel wird voraussichtlich auf einen Rekordwert von 63,0 Mio.t steigen. Indien bleibt mit 25,0 Mio.t der führende Exporteur. Der weltweite Handel wird voraussichtlich auf einen Rekordwert von 63,0 Mio.t steigen. Indien bleibt mit 25,0 Mio.t das führende Exportland.

ÖLSAATEN

Der weltweite Ausblick für Ölsaaten für das Wirtschaftsjahr 2026/27 lässt im Vergleich zum vorangegangenen Wirtschaftsjahr eine höhere Produktion, eine höhere Verarbeitung und höhere Endbestände erwarten. Die weltweite Produktion wird voraussichtlich auf 718,1 Mio. t steigen. Der größte Teil dieses Anstiegs entfällt auf die Sojabohnenproduktion, die um fast 14,0 Mio.t zunehmen wird, vor allem in Brasilien, den USA und Argentinien. Die Sonnenblumenkernproduktion soll um 7,0 Mio.t steigen, hauptsächlich in der Ukraine, Russland, der EU und Argentinien. Während die Anbaufläche für Raps um 4 % zunimmt, steigt die weltweite Produktion nur um 1 % (1,4 Mio.t), da wichtige Erzeugerländer wie Kanada und die EU nach den Höchstwerten des Vorjahres wieder zu ihren üblichen Erträgen zurückkehren. Die internationale Gesamtverarbeitung der wichtigsten Ölsaaten – Sojabohnen, Raps und Sonnenblumenkerne – wird 2026/27 aufgrund der steigenden Produktnachfrage voraussichtlich um 4 % zunehmen. Der größte Teil dieses Wachstums ist auf die höhere Sojabohnenverarbeitung in den USA, Brasilien, China und Argentinien, die Sonnenblumen-kernverarbeitung in der Ukraine, der EU, Russland und Argentinien sowie die steigende Rapsverarbeitung in Kanada zurückzuführen. Höhere Exporte von Schroten werden erwartet, insbesondere Sojaschrot aus Brasilien und den USA sowie Sonnenblumenschrot aus Russland und der Ukraine. Auch die weltweiten Exporte der wichtigsten Pflanzenöle – Palmöl, Sonnenblumenöl, Sojaöl und Rapsöl – werden voraussichtlich um 4 % steigen, wobei Sonnenblumenöl im Wirtschaftsjahr 2026/27 das stärkste Wachstum verzeichnen dürfte. Palmöl bleibt mit einem Anteil von etwa 50 % am globalen Handel, das am Häufigsten gehandelte Pflanzenöl, wenn auch sein Anteil gegenüber den 60 % vor zehn Jahren, zurückgegangen ist und ein leichter Exportrückgang zu erwarten ist. Im Gegensatz dazu wird für andere Pflanzenöle ein Anstieg der Exporte prognostiziert, insbesondere für Sonnenblumenöl aus der Ukraine, Russland und der Türkei sowie für Rapsölexporte aus Kanada. Die weltweiten Sojabohnenexporte für das Wirtschaftsjahr 2026/27 – die über 85 % des gesamten Ölsaatenhandels ausmachen – werden gegenüber 2025/26 voraussichtlich um 2,7 Mio.t steigen. Für die USA wird ein Anstieg der Exporte prognostiziert, während für Südamerika ein leichter Rückgang erwartet wird, da höhere Importe aus Brasilien und Uruguay durch geringere Exporte aus Argentinien und Paraguay ausgeglichen werden. Chinas Sojabohnenimporte werden voraussichtlich auf 114 Mio.t steigen. Auch für die Türkei, Pakistan, Vietnam, Ägypten, Algerien und Bangladesch wird ein Anstieg der Einfuhren erwartet, während sie für Argentinien, die EU, Russland und den Iran zurückgehen dürften. Die globalen Sojabohnen-Endbestände werden aufgrund geringerer Bestände in den USA und Brasilien voraussichtlich leicht gegenüber dem vorangegangenen Wirtschaftsjahr sinken, was jedoch teilweise durch höhere Bestände in Argentinien ausgeglichen wird.

Veröffentlichungstermine der WASDE-Monatsberichte 2026

11. Juni

10. Juli

12. August

11. September

09. Oktober

10. November

10. Dezember

Detaillierter Überblick:

Achtung

Der Veröffentlichungszeitpunkt des WASDE-Reports ist 12:00 Uhr Ostküstenzone (entspricht 18:00 bei uns).