Getreideernte 2023 - Überdurchschnittliche Erntemenge

"Trotz Wetterkapriolen und den Herausforderungen des Klimawandels produzierten unsere Bäuerinnen und Bauern eine überdurchschnittliche Getreideernte. Die heurige Getreideproduktion (ohne Mais) wird auf rund 3,2 Mio. t geschätzt und liegt durch höhere Hektarerträge und einer ausgedehnten Anbaufläche über dem Vorjahresniveau. Die prognostizierte Gesamtproduktion (mit Mais) wird heuer mit 5,5 Mio. t das Vorjahr übertreffen", informiert DI Günter Griesmayr, Vorstandsvorsitzender der Agrarmarkt Austria (AMA).

Neuerliche Flächenausdehnung bei Weizen und Roggen

Weichweizen - die bedeutendste Kultur auf den Äckern Österreichs - wurde nach der vorjährigen Ausdehnung erneut um 2.923 ha erweitert. Die gesteigerten Preise im Jahr 2022 können als eine Ursache dafür genannt werden. Das zweitbedeutendste Mahlgetreide Roggen verzeichnet nach einem geringen Zuwachs im Vorjahr heuer eine kräftige Ausdehnung in der Höhe von +4.098 ha.

Herbstaussaat dominiert Anbauverhalten

Der Anbau von Wintergetreide wird seit Jahren zu Lasten geringerer Sommergetreideflächen ausgeweitet. Hauptgründe hierfür sind die bessere Ausnutzung der Winterfeuchtigkeit mit der deutlich längeren Vegetationszeit vom Herbst bis zum nächsten Sommer und die Umgehung der Sommerhitze. Daher verlor die einst bedeutende Sommergerste (vornehmlich als Braugerste verwendet) erneut kräftig (-11%, -2.813 ha) und liegt um zwei Drittel (-64,3%, -41.096 ha) unter der Anbaufläche von vor 10 Jahren. Auch der nahezu ausschließlich als Sommerung angebaute Hafer verlor (-13,1%, -2.651 ha) zu 2022. Neben dem - vornehmlich als Winterung angebauten - Weichweizen (+1,2%, +2.923 ha), legte auch Wintergerste als besonders klimafittes Getreide zu (+3,1%, +3.008 ha).

Der Anbau von Hartweizen - dem bedeutendsten Getreide für die Herstellung von Teigwaren - folgt dieser Entwicklung und wurde auch weiter in Richtung Herbstanbau verschoben. Im Herbst, als sich die Hartweizenpreise noch vielversprechender präsentierten, wurde die Winterhartweizenfläche von 18.137 ha (2022) auf 20.155 ha (2023) ausgedehnt. Die Sommerhartweizenfläche ist hingegen von 5.032 ha in 2022 auf 3.272 ha weiter zurückgegangen.

Maisfläche kräftig ausgedehnt, Kürbisfläche um ein Viertel reduziert

Körnermais legte kräftig zu (+5.701 ha) und liegt über dem Flächenausmaß der Jahre 2020 - 2022. Diese Kultur konnte trotz der seit Oktober 2022 gesunkenen Preise vom Flächenrückgang von Kürbis und Sojabohnen profitieren. Der kräftige Anstieg der Sojabohnenfläche aus dem Vorjahr (+17.176 ha) wurde heuer teilweise zurückgenommen (-5.816 ha).

Öl- und Speisekürbis verlor ein Viertel der Anbaufläche (-23,7%, -9.027 ha). Ölraps setzt seinen langjährigen Abwärtstrend auch heuer fort (-1.780 ha), während die Ölsonnenblumenfläche nahezu unverändert (-193 ha) bleibt. Das geplanten Flächenplus von 4.084 ha Zuckerrüben schrumpfte durch Schädlingsprobleme auf eine finale Flächenausdehnung von 2.179 ha zum Vorjahr. Die Anbaufläche von Speisekartoffeln verlor zum Vorjahr (-569 ha) und sank in den letzten zehn Jahren um 8%.

Stärkste Bio-Flächenausdehnung der letzten Jahre

Die heurige Ausdehnung von Bio-Ackerflächen liegt mit +7.365 ha über den Bio-Zuwächsen der drei Vorjahre. Damit einhergehend steigt heuer auch der Bio-Anteil an der Ackerfläche auf 21%.

Betrachtet man die einzelnen Bio-Kulturen, so ist die größte Änderung ein Einbruch der Bio-Dinkelfläche. Bio-Dinkel verliert mit -11.542 ha nahezu zwei Drittel der in den letzten drei Jahren stetig gewachsenen Anbaufläche. Demgegenüber steht ein deutlicher Anstieg der Anbaufläche von Bio-Wintergerste mit +3.372 ha. Ähnlich wie auf den konventionellen Äckern wurden die Mahlgetreidearten Bio-Weichweizen (+1.934 ha) und Bio-Roggen (+1.878 ha) vermehrt angebaut. Bio-Weichweizen nimmt mit einem Flächenausmaß von 43.592 ha weiterhin Platz eins auf den Bio-Äckern ein.

Bio-Verarbeitung: Bio- Getreidelager gut gefüllt

Die Lagerbestände für Biogetreide sind um ein Viertel (+25,4%) höher als im Vorjahr. Der Bio-Anteil an der Gesamtgetreidevermahlung beträgt aktuell (2022/2023) 12,8%, während im Vorjahr 11,6% der Mehlproduktion auf Basis von Bio-Getreide durchgeführt wurde. In der heimischen Mischfutterproduktion liegt der Bio-Anteil bei 11,5% in 2022/2023.

Versorgung für Lebensmittel mit heimischer Ernte weiterhin komfortabel

Die größere Ernte von Brotgetreide - darunter insbesondere die um 5,4% gesteigerte Weichweizenproduktion - verbessert die ohnehin gute Versorgung der heimischen Mühlenindustrie sowie des nachgelagerten Bäckereisektors. In Österreich stehen 2023 1,4 Mio. t Brotgetreide für den Markt zur Verfügung. Der Bedarf der Mühlen-industrie von rd. 810.000 t kann damit gut gedeckt werden.

Ausreichend Regenfälle wirken sich positiv auf den Ertrag aus

Das Ackerbaujahr begann mit einem trockenen Herbst, wodurch die Aussaat (von vornehmlich im Herbst ausgesätem Weichweizen) problemlos erfolgen konnte. Andererseits fehlte es durch den trockenen Herbst und Winter an der für den Wachstumsstart benötigten Winterfeuchtigkeit. Im warmen und eher trockenen März sowie den mit ausgiebigen Niederschlägen versorgten April erfolgte eine sehr gute Bestockung (Bildung von Seitentrieben), weshalb heuer mehr Ähren pro Quadratmeter als grundlegende Basis für die Ertragsbildung zur Verfügung standen. Im regenreichen Mai erfolgte dann die Ausbildung vieler Körner pro Ähre (Anlage während der Schossphase). Die Hitze und Trockenheit Ende Juni und Anfang Juli unterstützten in den Hauptanbaugebieten eine zügige Ernte ohne große Unterbrechungen.

"Trotz der allgemeinen guten Ernte zeigen regional katastrophale Unwetter wie beispielsweise in Kärnten, dass die Arbeit des ganzen Jahres durch Starkregen, Hagel oder Sturm innerhalb kurzer Zeit zu Nichte gemacht werden kann", gibt Ing. Lorenz Mayr, AMA-Verwaltungsratsvorsitzender zu bedenken.

Hitzewelle und Trockenheit stellen Herbsternte vor große Herausforderungen

Für die Kulturen der Herbsternte (Mais, Sojabohne, Sonnenblumen, Zuckerrüben) begann das Jahr 2023 mit einer sehr langsamen Jugendentwicklung durch niedrige Temperaturen im April und Mai. Die Maisbestände wurden in der kritischen Phase der Maisblüte im Juli in weiten Teilen des Maisanbaugebietes durch Trockenheit geschädigt, so dass teilweise die Befruchtung beeinträchtigt wurde. Daher ist bereits aus heutiger Sicht mit einer durchschnittlichen Maisernte zu rechnen. Auch die Bestände mit Sojabohnen, Sonnenblumen und Zuckerrüben werden von den Hitze- und Trockenphasen bisher unterschiedlich stark in Mitleidenschaft gezogen.

Nachfrage an Getreideerzeugnissen inflationsbedingt gesunken

Das Getreidewirtschaftsjahr 2022/2023 ist durch abnehmende Verarbeitungsmengen in allen Sparten (Mühle, Mischfutterwerk, Industrie) gekennzeichnet.

In den heimischen Mühlen wurde nachfragebedingt um 3% weniger Getreide vermahlen. Insbesondere Weichweizen (Weißmehl) und Roggen wurden im Einsatz reduziert, während etwas mehr Hartweizengrieß (Teigwaren) erzeugt wurde.

Die heimischen Mischfutterwerke reduzierten den Einsatz von Getreide um -1,4% durch eine Reduktion des Maiseinsatzes (-3,4%). Den stärksten Rückgang an Getreideeinsatz weist die industrielle Verarbeitung (Stärke, Zitronensäure) von Körnermais mit -17,7% auf.

Im laufenden Wirtschaftsjahr 2023/2024 werden die Exporte auf 1,6 Mio. t und die Importe auf 2,2 Mio. t geschätzt.

Die Exporte schwankten in den letzten Jahren von 1,4 bis 1,8 Mio. t, die Importe - je nach inländischer Erntemenge - von 2,1 bis 2,9 Mio. t.

"Österreich exportiert traditionellerweise große Mengen an qualitativ hochwertigen Weizen und Mais nach Italien sowie Richtung Deutschland und Schweiz. Die Importe Österreichs stammen vorwiegend aus den osteuropäischen Nachbarländern Ungarn, Tschechien und der Slowakei", berichtet Mayr.

Ernteergebnisse der Hauptkulturen

Die Erntemenge von Weizen - die Kultur mit dem höchsten Flächenanteil in Österreich - wird rund 1,6 Mio. t betragen und liegt somit um 11,7% über dem Fünfjahresdurchschnitt und um 5,4% über dem ohnehin guten Vorjahresergebnis. Dies wurde durch eine Ausdehnung der Anbaufläche (+1,2%) in Kombination mit höheren Hektarerträgen (+10,3%) im Vergleich zum Vorjahr erreicht.

Der Hektarertrag von 6,4 t/ha ist als überdurchschnittlich (+14,7%) einzustufen. Nahezu die gesamte heimische Weizenernte ist mahlfähig und kann somit den Bedarf des heimischen Mühlensektors komfortabel decken.

"Die österreichische Weizenernte weist 2023 hervorragende Qualitäten insbesondere hinsichtlich Hektolitergewichte (Mehlausbeute) als auch ideale Knet- und Backeigenschaften auf", informiert Mayr.

Die aktuelle Qualitätsverteilung von Weizen setzt sich - wie in den europäischen Nachbarländern - aus deutlich weniger Qualitäts- und Premiumweizen, jedoch mehr Mahlweizen zusammen. Der Anteil an Qualitäts- und Premiumweizen wird heuer mit rund einem Drittel deutlich unterdurchschnittlich ausfallen.

Hartweizen weist heuer einen Produktionszuwachs von +2,6% zur großen Vorjahresmenge auf. Überdies sind 2023 die Qualitätseigenschaften für die Teigwarenherstellung wieder hervorragend.

Roggen wird heuer um 16,2% mehr als im Vorjahr geerntet. Vor allem die Flächenausdehnung um 11,9% in Kombination mit höheren Hektarerträgen (+4,1%) sind dafür verantwortlich.

Die gesamte Gerstenproduktionsmenge wird auf 775.000 t geschätzt, wodurch das Vorjahresergebnis um 2,5% überschritten wird. Die Hektarerträge der Sommergerste steigen mit 4,6 t/ha deutlich (+7%) über 2022 und sind als überdurchschnittlich (+8,5%) einzustufen.

Wintergerste ist auch heuer mit 6,7 t/ha das im Sommer geerntete Getreide mit dem höchsten Ertrag. Jedoch konnte sie von den Regenfällen im Mai/Juni weniger als die anderen Wintergetreidearten profitieren, da Wintergerste die rascheste Entwicklung aller Wintergetreidearten aufweist. Die kühle und regenreiche Kornfüllungsphase führt zu einer guten Braugerstenqualität (v.a. in der Korngrößensortierung), wodurch der österreichische Brauerei- und Malzsektor im Jahr 2023 mit ausreichend braufähiger Ware bedient werden kann.

Die geerntete Rapsmenge von 77.000 t liegt (-15,4%) unter dem Vorjahr und ist als deutlich unterdurchschnittlich (-27,5%) einzustufen. Schädlingsbefall und Trockenheit wirkten sich negativ auf diese bedeutende Ölsaat aus.

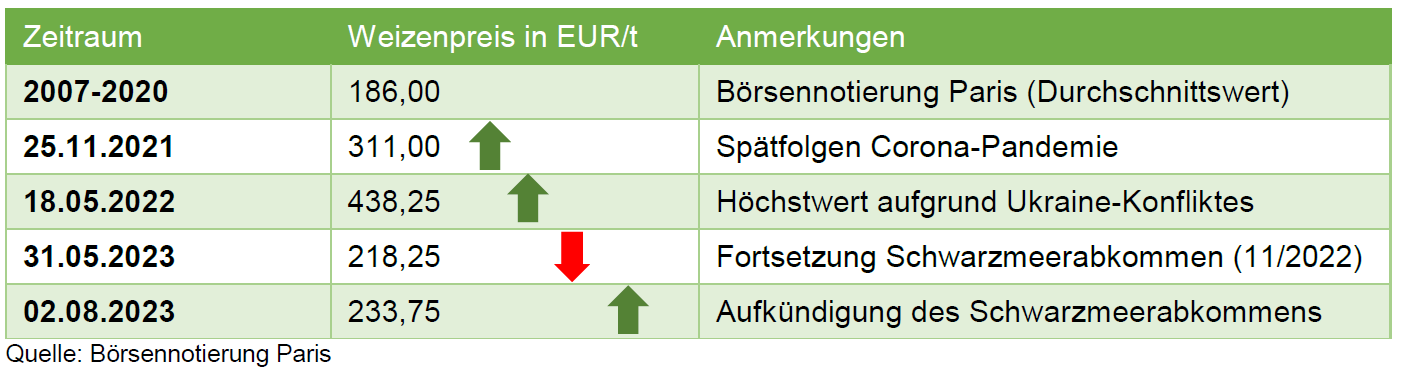

Getreidepreise im letzten Halbjahr gesunken

Der österreichische Getreidepreis leitet sich vorwiegend von der Pariser Börse ab.

In den Jahren 2007 - 2020 betrug der Durchschnittskurs für Weizen an der Euronext in Paris 186 EUR/t mit einem Allzeittief von 115 EUR/t und einem (bis 2020) Allzeithoch von 283 EUR/t. Im Jahr 2021 stieg der Weizenkurs unter anderem durch Spätfolgen von Corona auf einen neuen Rekordwert von 311 EUR/t (25.11.2021). Dieses Niveau wurde 2022 durch den Ukraine-Konflikt weiter angehoben. Die Weizenkurse an der Euronext in Paris kletterten auf das neue Rekordniveau von 438 EUR/t (16.05.2023). Danach - insbesondere ab November folgte eine Abwärtsbewegung auf 218 EUR/t (31.05.2023). Die Sorgen um Dürre und das Schwarzmeerexportabkommen führten im Juni und Juli zu einer Aufwärtsbewegung. Insbesondere Mitte Juli gab es Kurssprünge durch das Platzen des Abkommens für Schwarzmeerexporte seitens Russland sowie die Angriffe der ukrainischen Hafeninfrastruktur und des Donauumschlagplatzes am 23.07.2023. In den Folgetagen gab es mangels weiterer Impulse wiederum Korrekturen an den Börsen. Aktuell liegt Weizen in Paris bei 233,75 EUR/t (02.08.2023).

Die internationalen Vorgaben spiegeln sich am heimischen Kassamarkt wider. Qualitätsweizen an der Wiener Produktenbörse notiert aktuell 267,50 EUR/t (02.08.2023) und sank somit von November 2022 bis dato um 32%. Mahlweizen sank im selben Zeitraum um 40%, Futtergerste sank um 46% und liegt mit aktuell 155 EUR/t nahe dem Dreijahrestief.

Entwicklung der Weizenpreise

Korrektur der Düngemittelpreise

Die Stickstoffdüngemittelpreise (Kalkammonsalpeter -45%, Harnstoff -35%) sind deutlich zu den Rekordpreisen von vor einem Jahr am heimischen Markt gesunken, sind aber weiterhin als überdurchschnittlich einzustufen. Die Abwärtsbewegung ging einher mit den gesunkenen Gaspreisen. Phosphorhältige Düngemittel (Diammon-phosphat) weisen ebenfalls eine Korrektur zum Vorjahreszeitpunkt auf (-21%).

Getreidemarkt EU-27

EU-Weizenernte steigt - EU-Getreideexprte ausgeweitet

Für das heurige Jahr erwartet die Europäische Kommission mit ca. 126,4 Mio. t eine geringfügig höhere Weizenernte als im Vorjahr (+0,6%), da die ursprünglich höher erwartete Erntemenge durch die Hitzewelle insbesondere auf der iberischen Halbinsel stetig nach unten korrigiert wurde.

Die Gesamtgetreideernte der EU von 273,6 Mio. t liegt um 3,1% höher. Hauptverantwortlich dafür ist vor allem die höher prognostizierte Maisernte (+20,9%). Neben der erhöhten Weizen- und Maisernte werden EU-weit weniger Gerste (-5,4%), gleich viel Roggen (+/-0%) und mehr Hartweizen (+1,4%) erwartet.

Innerhalb Europas verzeichnen Ungarn (+74,5%) und Rumänien (+28%) eine deutlich bessere Erntemenge als im dürregeplagten Vorjahr. Das größte Produktions-land Frankreich kann seine Vorjahresernte ebenfalls übertreffen (+5,8%). Spanien (-19,8%) und Deutschland (-3,1%) hingegen müssen Ernteeinbußen hinnehmen.

EU-Versorgungslage komfortabel

Die größere Getreideernte (+3,1%) von 273,6 Mio. t kann den marginal erhöhten Verbrauch von 256,4 Mio. t (+0,4%) und die hohen Exporte von 47,8 Mio. t (+1,5%) komfortabel abdecken. Der Anstieg des EU-Getreideverbrauchs basiert auf einer höheren Vermahlung und einem höheren Einsatz in der industriellen Verarbeitung, während der Futterverbrauch stagniert.

EU-Ölsaatenproduktion mit leichten Zuwächsen

Insgesamt wird die EU-Ölsaatenerntemenge auf 32,9 Mio. t geschätzt und liegt somit deutlich (+10,6%) über dem Durchschnitt der letzten Jahre.

Die europäische Rapsernte von 19,4 Mio. t sinkt geringfügig (-0,5% zum Vorjahr). Die erwartete Erntemenge von Sonnenblumen liegt mit 10,6 Mio. t um +15,2% deutlich über 2022. Die Prognose für die Sojabohnenernte beläuft sich auf +20,8%.

Getreidemarkt weltweit

Weltweite Getreidelager auf Allzeithoch

„Laut den aktuellsten Prognosen des internationalen Getreiderates (IGC) liegt die weltweite Getreideproduktion von 2,297 Mrd. t auch unter Berücksichtigung der schwierigen Lage durch den Ukraine-Konflikt über dem Vorjahr (+1,7%) und übertrifft den bisherigen Rekordwert aus 2021/2022. Der Verbrauch von 2,306 Mrd. t über-steigt die Produktion, wodurch die Lagervorräte am Ende der Vermarktungssaison einen Rückgang verzeichnen werden“, berichtet Marktexperte Christian Gessl.

Bei Weizen liegt die Produktion unter dem erwarteten Verbrauch, weshalb die Endbestände von Weizen (-7,1%) schrumpfen werden. Die gesteigerte Maisernte (+5,5%) kann den Verbrauch nach dem defizitären Vorjahr abdecken, weshalb die Endbestände von Mais steigen werden (+5,2%).

Die Weizenernte verzeichnet laut USDA (US-amerikanisches Landwirtschafts-ministerium) Zuwächse in der EU, Indien (+9,1%), USA (+5,4%) und Argentinien (+39,4%). Demgegenüber stehen Ernterückgänge der Weizenernte in Russland (-7,6%), Australien (-26,9%) und der Ukraine (-18,6%).

Verantwortlich für den Maisproduktionsanstieg sind größere Ernten in den USA (+11,6%), Argentinien (+58,8%) und der EU, welche Rückgänge in Brasilen (-3%) und der Ukraine (-7,4%) mehr als ausgleichen können.

Getreideverbrauch übersteigt Produktion

Mit geschätzten 2,306 Mrd. t liegt der Getreideverbrauch über dem Vorjahr (+1,6%). Die weltweite Versorgungslage ist mit Lagerendbeständen in Höhe von 25,2% („stock-to-use“-Wert: Weizen 32,7%, Mais 23,4%) des weltweiten Verbrauchs mittelmäßig und liegt somit unter dem Niveau der letzten Jahre.

Jedoch liegen aktuell mehr als die Hälfte der weltweiten Vorräte (56,4%) in China und stehen somit am Weltmarkt nicht zur Verfügung.

Erneuter Produktionsrekord für Sojabohnen und Raps

Die globale Ölsaatenproduktion erreicht laut USDA im heurigen Jahr mit 667,3 Mio. t ein neues Rekordniveau mit massiven Steigerungen zum bisherigen Rekord im Vorjahr (+6%).

Die Sojabohnenernte (405,3 Mio. t) bricht den Vorjahresrekord. Ausschlaggebend dafür ist aus bisheriger Sicht die prognostizierte Verdoppelung der Sojabohnenproduktion Argentiniens (+92%).

Die weltweite Rapsernte erreicht ein Niveau in Höhe von 87,4 Mio. t (-1%). Steige-rungen in Kanada (+6,8%) stehen dem Produktionseinbruch in Australien (-41%) gegenüber.

Die Sonnenblumenernte (+3,2%) steigt zum Vorjahresergebnis, da in den wichtigsten Anbaugebieten (EU, Ukraine, Russland) Steigerungen zu erwarten sind.

USA und China bestimmen weiterhin den Weltmarkt

Im weltweiten Getreidehandel bleiben die USA weltweit führendes Exportland. 2023/2024 werden rd. 450 Mio. t Getreide gehandelt, davon decken die USA nahezu ein Fünftel (17,7%) der Gesamtausfuhren ab.

Importseitig beeinflusst China als weltweit größter Verbraucher weiterhin den internationalen Handel. Der Anteil Chinas an der weltweit gehandelten Ware beläuft sich bei Getreide auf 11,9%, bei Ölsaaten auf 54,3%.

"Trotz der aktuellen Ernteprognose weltweit auf Rekordniveau bleiben die Märkte volatil. Die Zurücknahme der Produktionszahlen in Europa und in den USA sowie die nicht einschätzbare Entwicklung der Getreidelieferungen aus der Ukraine werden ent¬scheidend die Marktentwicklung in den nächsten Wochen beeinflussen", resümiert Gessl.

Ukraine-Weizen-Exporte deutlich gesunken

Der Anteil der Ukraine am Weizenexport weltweit betrug in den Jahren 2018 - 2020 9,4%. Durch die kriegsbedingten Verwerfungen kann die Ukraine aktuell 5,0% der weltweiten Weizenexporte abdecken. Demgegenüber konnte Russland seinen Einfluss am Weltweizenmarkt erhöhen. Der Anteil der Exporte von 18,9% im Fünfjahresmittel wurde heuer auf 22,4% erhöht.

Die Ukraine liegt mit der aktuellen Weizenproduktion von 17,5 Mio. t um -18,6% unter dem Vorjahr und um -34,8% unter dem Fünfjahresmittel. Demnach sinken die Exporte um -37,5% zum Vorjahr und sogar um -41,4% zum Fünfjahresmittel.

Russland hingegen erntet mit 85 Mio. t um 6,8% mehr als im Fünfjahresmittel und liegt um -7,6% unter dem guten Vorjahresergebnis. Demnach liegen die aktuellen Exportmengen um 4,4% über dem Vorjahr und um 26,4% über dem Fünfjahresmittel.

Mitte Juli endete das Abkommen zwischen Ukraine, Russland und der Türkei über den Schwarzmeerkorridor für Getreideexporte der Ukraine. Bis dato hat Russland einer Verlängerung nicht zugestimmt.

Durch die blockierten bzw. nicht im gewohnten Umfang funktionierenden Exportwege über das Schwarze Meer startete die EU kurz nach Kriegsbeginn die Initiative "Solidarity lanes" d.h. die Schaffung von Importe aus der Ukraine über dem Landweg bzw. die Binnenschifffahrt in die EU. Die EU importierte 2022/2023 5,7 Mio. t Weichweizen und 14,4 Mio. t Mais, wodurch das Maiserntedefizit 2022 gedeckt werden konnte.

Unabhängig von der Ukraine-Krise dominieren die EU (18,2%) sowie Russland (22,4%) den Weizenexportmarkt.

Die Europäische Union spielt weiterhin eine gewichtige Rolle für die Ernährung der Welt. Die EU zählt zu den größten Weizenproduzenten weltweit und ist der zweitgrößte Weizenexporteur. Die EU-Ukraine-Initiativen halfen die Lager in der Ukraine zu leeren und die Belieferung der Zuschussgebiete auf andere Wege zu gewährleisten.

Für weitere Informationen steht Ihnen gerne zur Verfügung:

Fachliche Informationen

Christian Gessl

Abteilungsleiter "Marktordnungen, Marktinformation"

Tel.: 050 3151 - 208

E-Mail: christian.gessl@ama.gv.at

Presse

Harald Waitschacher

Öffentlichkeitsarbeit

Tel.: 050 3151 - 212

E-Mail: harald.waitschacher@ama.gv.at